Lors d’une transaction immobilière, il existe deux principaux avant-contrats : la promesse unilatérale de vente et le compromis de vente (ou promesse synallagmatique). Ces contrats préliminaires fixent les conditions de la future vente et sécurisent la transaction.

Nous allons voir ensemble leurs différences, leurs avantages et leurs conséquences juridiques.

La promesse unilatérale de vente

Principe

Selon l’article 1124 du Code civil, la promesse unilatérale est le contrat par lequel :

le promettant (vendeur) s’engage à vendre son bien au bénéficiaire,

le bénéficiaire (acheteur) a une option d’achat mais reste libre de l’exercer ou non.

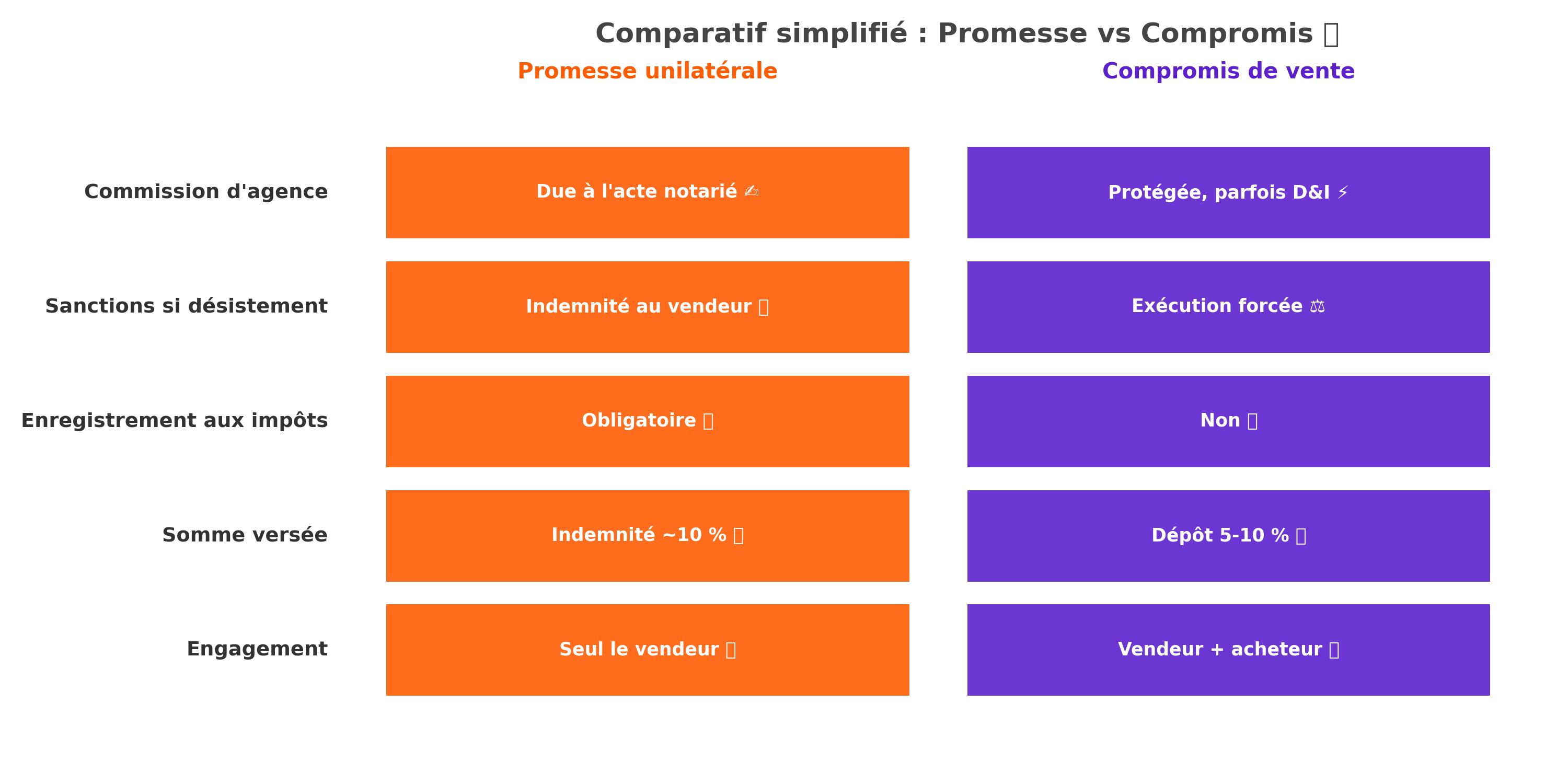

➡️ Concrètement, seul le vendeur est engagé, l’acquéreur dispose d’un temps de réflexion.

Fonctionnement

Une indemnité d’immobilisation (généralement 10 % du prix) est versée par l’acquéreur.

La promesse doit être enregistrée au service des impôts dans les 10 jours.

Si l’acquéreur lève l’option dans le délai prévu, la vente doit être réalisée.

S’il ne lève pas l’option, le vendeur garde l’indemnité (sauf condition suspensive non réalisée, ex : refus de prêt).

Avantages

Pour l’acheteur :

Délai de réflexion sécurisé.

Possibilité de réserver un bien sans engagement ferme.

Pour le vendeur :

Engagement limité dans le temps.

Indemnité d’immobilisation conservée si l’acheteur se désiste sans motif valable.

Le compromis de vente (promesse synallagmatique)

Principe

L’article 1589 du Code civil dispose que :

« La promesse de vente vaut vente lorsqu'il y a consentement réciproque des deux parties sur la chose et le prix. »

➡️ Contrairement à la promesse unilatérale, le compromis engage à la fois le vendeur et l’acquéreur.

Fonctionnement

Signature d’un contrat ferme et réciproque.

Versement d’un dépôt de garantie de 5 à 10 %.

Pas d’obligation d’enregistrement aux impôts.

Si l’une des parties se rétracte sans motif légitime, l’autre peut :

demander l’exécution forcée devant le tribunal,

ou réclamer des dommages et intérêts (souvent 10 % du prix).

Avantages

Sécurité renforcée pour les deux parties.

Engagement ferme qui limite les désistements abusifs.

L’acheteur est protégé par les conditions suspensives (ex : refus de prêt).

Les conditions suspensives dans les avant-contrats

Les conditions suspensives permettent de rendre l’avant-contrat caduc si elles ne sont pas réalisées.

👉 La plus fréquente est la clause d’obtention de prêt.

➡️ Si l’acheteur n’obtient pas son financement, l’avant-contrat est annulé et son dépôt ou indemnité lui est restitué.

Sanctions en cas de non-réalisation

Promesse unilatérale

Si l’acheteur lève l’option : le vendeur est obligé de vendre.

Si l’acheteur ne lève pas l’option : le vendeur conserve l’indemnité.

Compromis de vente

Si une partie renonce sans motif valable, l’autre peut :

exiger l’exécution forcée,

ou demander des dommages et intérêts (souvent 10 % du prix).

Et du côté de l’agence immobilière ?

Promesse unilatérale : la commission n’est due qu’à la signature de l’acte authentique.

➡️ L’agence ne peut pas réclamer d’honoraires si la vente ne se réalise pas (Cass. civ. 8 fév. 2023).Compromis de vente : les engagements réciproques renforcent la protection de la commission d’agence.

Ressources utiles

FAQ sur la promesse et le compromis de vente

👉 Quelle est la durée d’une promesse de vente ?

En général, entre 2 et 3 mois, le temps d’obtenir le financement.

👉 Peut-on se rétracter après la signature ?

Oui, l’acheteur dispose d’un délai légal de rétractation de 10 jours (Loi Macron).

👉 Quelle est la différence entre indemnité d’immobilisation et dépôt de garantie ?

L’indemnité d’immobilisation (promesse unilatérale) compense le retrait du bien du marché.

Le dépôt de garantie (compromis) sécurise l’engagement des deux parties.

👉 Quand l’agence immobilière est-elle rémunérée ?

Uniquement à la signature de l’acte authentique devant notaire, jamais avant.